2024年中国煤炭行业竞争格局及市场份额分析 区域竞争高度集中

行业主要上市公司:中国神华(601088.SH)、中煤能源(601898.SH)、陕西煤业(601225.SH)、兖矿能源(600188.SH)、潞安环能(601699.SH)等

本文核心数据:煤炭行业市场竞争梯队;煤炭行业市场排名;煤炭行业市场份额;煤炭行业市场集中度

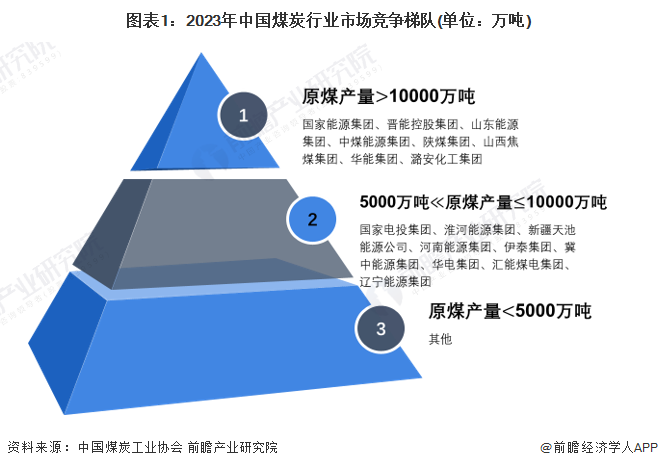

中国煤炭行业市场竞争梯队

根据原煤产量划分,2023年,中国煤炭行业可划分为3个竞争梯队。第一梯队企业的原煤产量超过1亿吨,共有8家企业,包括国家能源集团、晋能控股集团、山东能源集团等;第二梯队企业的原煤产量在5000万吨和1亿吨之间,共有9家企业,包括国家电投集团、淮河能源集团、新疆天池能源公司等;第三梯队企业的原煤产量在5000万吨以下。

中国煤炭行业市场排名

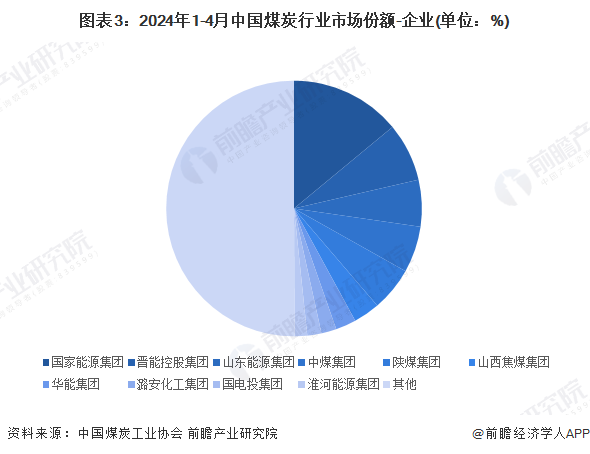

2024年1-4月,全国规模以上企业生产原煤共14.8亿吨,其中排名前十的企业产量合计达7.4亿吨,占比接近50%。具体到企业来看,国家能源集团位列第一,原煤产量共20716万吨;晋能控股集团紧随其后,原煤产量共10922万吨;其余企业的产量均在10000万吨以下。

中国煤炭行业市场份额

根据各企业及全国原煤产量计算,2024年1-4月,煤炭行业中市场份额超10%的企业仅有国家能源集团,达14.00%;晋能控股集团、山东能源集团、中煤集团、陕煤集团的市场份额依次为7.38%、5.91%、5.85%、5.58%;其余企业的市场份额均在5%以下。

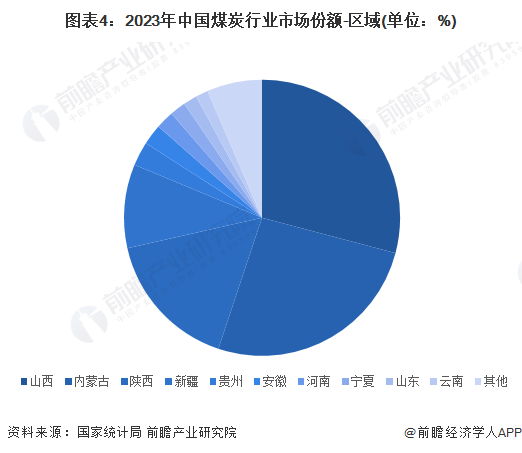

根据各省份及全国原煤产量计算,2023年,煤炭行业市场份额最大的三个省份分别为山西、内蒙古、陕西,市场份额依次为29.12%、26.00%、16.34%;其余省份的市场份额均在10%以下。

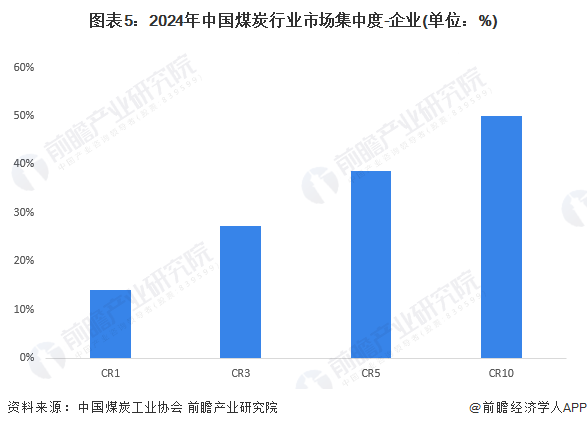

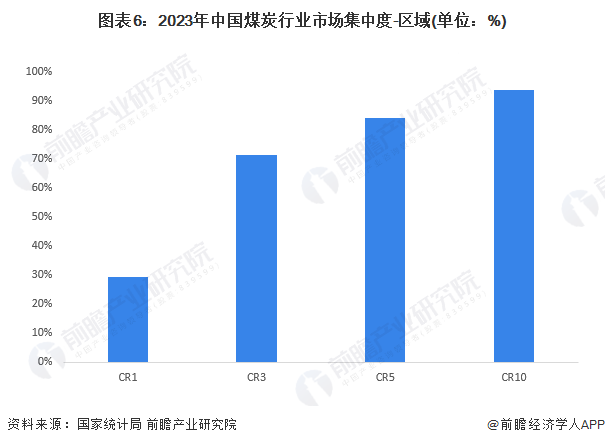

中国煤炭行业市场集中度

根据各企业市场份额计算,2024年1-4月,中国煤炭行业企业市场集中度CR1为14.00%,CR3为27.29%,CR5为38.72%,CR10为49.95%,总体来看企业间竞争相对激烈,市场集中水平一般。

注:此处为2024年1-4月数据。

根据各省份市场份额计算,2023年,煤炭行业区域市场集中度CR1为29.12%,CR3为71.46%,CR5为84.08%,CR10为93.53%,可见行业的区域竞争高度集中。

中国煤炭行业竞争状态总结

从五力竞争模型角度分析,煤炭行业资深一体化能力较强,上游产品的标准化程度较高,导致上游供应商的议价能力较弱;虽然煤炭是非清洁能源,但短期内对电力、钢铁、化工等下游需求领域仍有不可替代的作用,且产品类型丰富,导致对下游议价能力较强,长期来看存在被清洁能源替代的威胁;虽然行业整体毛利水平较高,但鉴于煤炭资源的开采是国家规划项目,潜在进入者威胁一般;近年来业内参与者数量呈下降趋势,现有企业间竞争相对激烈。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国煤炭行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国煤炭行业发展前景和投资战略规划分析报告》。

来源:前瞻产业研究院